เงินกู้นอกระบบ ปัญหาที่ต้องแก้กันทั้งระบบ

ขึ้นชื่อว่าหนี้นอกระบบแล้ว ใครๆต่างก็จินตนาการได้ถึงปัญหาอันหนักอึ้ง พร้อมกับความเครียดที่จะถาโถมเข้ามาจากการทวงหนี้ของบรรดาลิ่วล้อนายทุนเงินกู้นอกระบบที่อาศัยความโหดร้าย การคุกคามข่มขู่ เพื่อหวังกำไรเป็นกอบเป็นกำจากลูกหนี้ที่ไร้ทางสู้

หลายรัฐบาลต่างพยายามแก้ปัญหาเงินกู้นอกระบบกันมานานแล้ว ไม่ว่าจะเป็นการเปิดการลงทะเบียนคนจนเพื่อหวังให้ความช่วยเหลือกับคนกลุ่มนี้ การให้ประชาชนออกมาแจ้งเจ้าหน้าที่ถึงรายชื่อนายทุนเงินกู้นอกระบบ รวมไปถึงมาตรการต่างๆในการให้ประชาชนระดับรากหญ้าได้เข้าถึงแหล่งเงินทุนในการประกอบอาชีพเช่น นาโนไฟแนนซ์หรืออื่นๆ

แต่เราจะพบว่าปัญหาหนี้นอกระบบนั้นยากที่จะหมดไป หากการแก้ปัญหานั้นพยายามทำที่ปลายเหตุ ประเภทว่าเกิดปัญหาตรงไหนแก้ตรงนั้น อย่างเช่นถ้าทวงหนี้โหดก็ปราบปรามนายทุน ถ้าดอกเบี้ยสูงเกินก็ออกกฏหมายให้ปล่อยได้ที่อัตราดอกเบี้ยสูงขึ้น (พิโคไฟแนนซ) แต่สุดท้ายบรรดาลูกหนี้เงินกู้นอกระบบทั้งหลายก็ต้องกลับมาพึ่งเงินกู้เหล่านี้อยู่ดี

ปัญหาต้องแก้ที่จุดเริ่มต้น

แน่นอนว่าปัญหาเงินกู้นอกระบบนั้นแก้ยาก ทำนองเดียวกับปัญหายาเสพติดนั่นแหละ คือต่อให้จับผู้ขายกันรายวันก็ยังมีลักลอบขายกันอยู่ทั่วไป ตราบใดที่ยังมีความต้องการจากผู้เสพ ถือเป็นปัญหาที่ยากจะแก้ จะทำได้อย่างเดียวคือการให้ความรู้กับประชาชนว่าต้องไม่ยุ่งเกี่ยวกับยาเสพติด ความต้องการก็จะลดลง ผู้ค้าก็จะหายไปเอง

ปัญหาเงินกู้นอกระบบก็เช่นกัน สิ่งที่รัฐบาลต้องทำคือ การให้นโยบายลงสู่ระดับโรงเรียนสอนเรื่องเงินๆทองๆกันตั้งแต่เด็กๆ ต่อเนื่องไปถึงระดับมหาวิทยาลัย มีรายการผ่านสื่อต่างๆเพื่อให้ความรู้กับผู้ใหญ่ในการบริหารจัดการเงินทอง รวมไปถึงมาตรการในการจำกัดหนี้ครัวเรือนต่างๆ ซึ่งกระทรวงการคลังก็เริ่มจะมีมาตรการออกมาบ้างแล้ว

เรามาเริ่มกันที่การให้ความรู้การบริหารจัดการเงินทองกันก่อนเลยนะครับ เพื่อปลูกฝังจิตสำนึกของเด็กในการบริหารเงินทองให้เป็น เพื่อที่เขาเติบใหญ่ขึ้นมาจะได้ไม่ต้องตกอยู่ในภาวะวังวนหนี้นอกระบบ รู้จักบริหารการเงินของตัวเองเพื่อให้อยู่รอดในสังคมได้

บริหารเงินให้เป็นจะได้ไม่เป็นหนี้

การเป็นหนี้แล้วนำไปสู่หนี้นอกระบบนั้นเกิดจากการบริหารการเงินในครัวเรือนไม่เป็น หลายคนอาจจะแย้งว่าเพราะตัวเองมีรายได้น้อย เงินไม่พอเลยต้องกู้หนี้ยืมสิน ก็คงต้องบอกว่าลองคิดถึงตัวเองตอนมีรายได้ 10,000 บาท ต่อเดือนนั้นมีความเป็นอยู่อย่างไร แล้วพอเงินเดือนหรือรายได้เพิ่มขึ้น 20,000 บาทต่อเดือน ความเป็นอยู่อย่างไร

และมาถึงตอนนี้รายได้เพิ่มขึ้นไปอีกเป็น 30,000 – 50,000 บาท ต่อเดือน สภาพความเป็นอยู่เป็นอย่างไร เทียบกับ 10 ปีที่แล้วที่รายได้น้อยกว่านี้ ท่านดำรงชีพอยู่ได้อย่างไร

ไปๆมาๆ ท่านจะพบว่า เมื่อรายได้เพิ่มขึ้น รายจ่ายก็จะเพิ่มขึ้นตามไปด้วยในแทบทุกๆด้าน ไหนจะต้องผ่อนบ้าน ผ่อนรถ เครื่องใช้ภายในบ้าน เสื้อผ้า อาหาร ดูเหมือนจะซื้อของแพงเป็นเงาตามตัวไปด้วย ไหนจะมีลูก ค่าเทอมลูก ค่าเรียนพิเศษ ฯลฯ

คำถามคือแล้วท่านได้เก็บเงินออมเผื่อฉุกเฉินเพิ่มขึ้นด้วยหรือไม่ ถ้าไม่เพิ่มแสดงว่าท่านกำลังตกอยู่ในสภาวะความเสี่ยงที่จะเป็นหนี้เวลามีเหตุฉุกเฉิน เช่นเจ็บป่วย หรือต้องซ่อมแซมบ้าน หรือเกิดอุบัติเหตุเป็นต้น

บางคนอาจจะยอมรับว่า รายได้เพิ่มขึ้นก็จริง รายจ่ายก็ดูเหมือนจะเท่าเดิม แต่ไม่รู้ว่าเงินหายไปไหนหมด ซึ่งหากมองลึกลงไปแล้วจะพบว่า จริงๆแล้วรูปแบบการใช้ชีวิตของเรานั้นเปลี่ยนไปเมื่อรายได้เพิ่มขึ้น

จากการทำอาหารทานเองก็จะมีการทานอาหารนอกบ้านในร้านหรูๆมากขึ้น สมัยก่อนไม่เคยรู้จักร้านอาหารเกาหลี ญี่ปุ่น สมัยนี้รู้หมดว่าอะไรอยู่ตรงไหน เมื่อก่อนขับรถมือสองคันละไม่เกิน 300,000 บาท ตอนนี้ต้องขับรถป้ายแดงเท่านั้น

หากชีวิตของท่านหรูหราขึ้น ถ้าไม่อยากให้ตกอยู่ในวังวนหนี้นอกระบบ ท่านก็จะต้องเก็บออมให้มากขึ้นนั้นเอง ถ้าท่านไม่รู้จะทำอย่างไรก็ให้เริ่มทำบัญชีรายรับรายจ่ายตั้งแต่วันนี้เลย

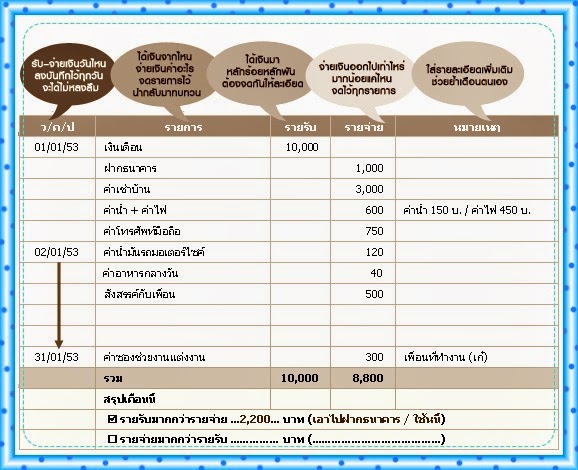

ทำบัญชีรายรับรายจ่ายเพื่อการวางแผนการเงินที่ดี

จะพบว่าในช่วงหลังรัฐบาลมีโครงการบัญชีครัวเรือนลงสู่ระดับรากหญ้ามากขึ้น มีการแจกสมุดบัญชีให้กับชาวไร่ชาวนาได้เริ่มหัดลงบัญชีประจำวัน ถือเป็นจุดเริ่มต้นที่ดีในการบริการการเงินในครัวเรือน

แล้วท่านละครับมีบัญชีครัวเรือนหรือยัง ถ้ายังไม่มีก็สามารถกระทำได้ง่ายๆ ด้วยการหาสมุดมา 1 เล่ม เปิดหน้าคู่ขึ้นมา หน้าซ้ายบันทุกรายจ่าย หน้าขวาบันทึกรายรับ ในรอบเดือนนั้นๆ

บันทึกไปนานๆเข้าท่านจะพบหนทางในการลงรายการให้ดูง่ายขึ้น เช่นการ

– ลงรายการค่าใช้จ่ายทั้งหมดที่รู้ล่วงหน้ารวมถึงวันกำหนดจ่าย

– ลงรายการค่าใช้จ่ายประจำวัน

– ลงรายการค่าใช้จ่ายที่ไม่คาดคิด

– ลงรายการที่ใช้จ่ายผ่านบัตรเครดิต ควบคู่ไปกับการลงรายการแต่ละประเภทข้างต้นไปด้วย

การลงรายการเป็นหมวดหมู่จะทำให้ท่านมองเห็นว่า ในแต่ละเดือนรายได้ของท่านเป็นอย่างไร และท่านหมดเงินไปกับค่าอะไรบ้างในแต่ละเดือน แล้วท่านเหลือเก็บเดือนละเท่าไหร่

หากเงินเหลือเก็บท่านน้อยกว่า 10% ของรายได้ ต่อเดือน แสดงว่าท่านกำลังอยู่ในภาวะเสี่ยงที่จะมีค่าใช้จ่ายเกินตัวและจะนำไปสู่การเป็นหนี้ในระบบ แล้วต่อเนื่องไปเป็นหนี้นอกระบบได้

บัญชีรายรับรายจ่าย จะทำให้ท่านมองเห็นเงินในกระเป๋าที่เหลืออยู่ว่า ท่านควรจะใช้จ่ายอย่างไรในวันที่เหลือจนกว่าจะถึงสิ้นเดือน ท่านจะหักห้ามใจตัวเองไม่ให้ใช้จ่ายฟุ่มเฟือยได้หรือไม่ เหลือกาแฟแก้วละ 60 บาท อีกกี่แก้ว

การลงบัญชีรายการใช้จ่าย จะทำให้ท่านทราบนิสัยการใช้จ่ายเงินของท่านว่าเป็นอย่างไร เงินหายไปกับอะไรหมด แล้วนำข้อมูลเหล่านั้นมาคิดเมื่อใจมันนำพาให้ไปหาซื้อสิ่งนั้นเพิ่มเติมอีก

หนี้นอกระบบเลี่ยงได้ ถ้าวางแผนการใช้เงินให้ดี

เราจะพบว่าคนที่เป็นหนี้เงินกู้นอกระบบนั้น จุดเริ่มต้นมาจากความเดือดร้อนที่เจออยู่ตรงหน้า แล้วไม่มีเงินเก็บมากพอที่จะไปชำระหนี้ตรงนั้นได้ เช่นการเจ็บป่วยฉุกเฉิน ลูกเปิดเทอม รถเสียเป็นต้น

เหตุฉุกเฉินเหล่านั้น ยังไงก็ต้องแก้เพราะรอไม่ได้ เลยต้องไปกู้เงินมา ดอกเบี้ยเท่าไหร่ก็ยอมเพื่อแก้ปัญหาเฉพาะหน้าให้ได้ เลยทำให้พอปัญหาคลี่คลายตัวเองก็ต้องแบกภาระเพิ่มขึ้น จากเดิมที่ไม่มีเงินเหลือให้เก็บออมอยู่แล้ว ยังต้องมาหาเงินใช้หนี้เพิ่มอีก

กลายเป็นว่าจะต้องกู้เงินก้อนใหม่ เพื่อโปะเงินก้อนเก่า จากหนี้ 10,000 บาท จะกลายเป็นหลายแสนบาทภายในระยะเวลาไม่นาน ซึ่งเงินที่ได้มาใช้จริงๆนั้นเป็นเพียงจำนวนน้อยเท่านั้น ส่วนใหญ่จะเป็นดอกเบี้ยทบต้นทบดอกทั้งสิ้น

การวางแผนการเงินที่ดีจึงเป็นทางเลี่ยงที่ดีที่สุดในการเข้าไปเป็นหนี้นอกระบบ นั่นคือวางแผนการออมเงินในแต่ละเดือน ลดค่าใช้จ่ายลงเพื่อให้น้อยกว่ารายได้ หรือหารายได้เพิ่มขึ้น เก็บเงินไว้ใช้ยามฉุกเฉินเพื่อจะได้ไม่ต้องเดือดร้อนวิ่งหากู้เงินนอกระบบมาใช้จ่าย

สอนลูกสอนหลานให้หัดทำบัญชีรายรับรายจ่ายตั้งแต่เล็กๆเพื่อให้ติดเป็นนิสัย โตขึ้นเขาจะได้รู้จักระมัดระวังเก็บออม และจะได้ไม่ตกมาอยู่ในวังวนของการเป็นหนี้ให้เป็นทุกข์เป็นร้อนกันในรุ่นถัดไป

Leave a comment

You must be logged in to post a comment.