กู้เงินธนาคาร สร้างบ้านบนที่ดินตัวเอง ต้องทำอย่างไร

กู้เงินธนาคาร สร้างบ้านบนที่ดินตัวเอง ต้องทำอย่างไร

ปกติแล้วการซื้อบ้านจากหมู่บ้านจัดสรร จะไม่มีประเด็นยุ่งยากอะไรมากสำหรับผู้ซื้อ เนื่องจากเราแค่ไปติดต่อจองซื้อบ้าน แล้วทางโครงการก็จะเดินเรื่องเอกสาร ยื่นกู้ธนาคารให้เรา พอบ้านสร้างเสร็จและเราได้รับอนุมัติสินเชื่อแล้วก็แค่ไปตรวจรับบ้านและโอนบ้าน เป็นอันจบสิ้นกระบวนการ

แต่การสร้างบ้านเองนั้น นอกจากประเด็นของรายได้ที่ต้องยื่นให้ธนาคารประเมินแล้ว ยังมีในฝั่งของการก่อสร้างอีกด้วย ที่เราจะต้องหาแบบบ้าน หาผู้รับเหมา ควบคุมการก่อสร้าง เบิกเงินมาจ่ายผู้รับเหมาจนกว่าจะเสร็จสิ้นกระบวนการ

การกู้เงินมาสร้างบ้านนั้น ธนาคารจะไม่ได้ให้เงินมาทั้งก้อน และจะไม่ออกเงินให้เราก่อนไม่ว่ากรณีใดๆ เพราะธนาคารเกรงว่าให้เงินไปแล้ว บ้านสร้างไม่เสร็จหรือไม่ได้ก่อสร้าง หลักทรัพย์จะมีมูลค่าไม่พอยอดหนี้ พนักงานและตัวธนาคารอาจจะโดนลงโทษได้ กฏหมายจะบังคับเอาไว้

ดังนั้นเราจะต้องสร้างบ้านไปเองก่อนส่วนหนึ่ง แล้วธนาคารจะจ่ายเงินตามหลังมาให้เรา เพื่อมาหมุนเงินต่อสำหรับการก่อสร้างในขั้นต่อๆ ไป ดังนั้นวันนี้เรามาดูกันนะครับว่า กระบวนการต่างๆ จะต้องมีอะไรบ้าง เราต้องทำอะไรบ้าง เพื่อที่จะก่อสร้างบ้านบนที่ดินของเราเองได้

ที่ดินควรเป็นชื่อใคร

ประเด็นแรกที่ต้องคิดไว้ก่อนสร้างบ้านก็คือ ที่ดินที่จะปลูกสร้างนั้นเป็นของใคร หากเป็นชื่อของผู้กู้เอง ก็จะถือว่าเป็นเรื่องดีที่สุด จะได้ไม่ต้องยุ่งยากรบกวนคืนอื่น

หากที่ดินเป็นชื่อของพ่อแม่ญาติพี่น้อง หากอยากให้เรื่องง่ายก็ควรจะโอนมาเป็นของที่จะยื่นกู้สร้างบ้านก่อน แต่หากเกรงว่าจะมีปัญหาเกี่ยวกับเรื่องมรดกตกทอด โอนให้ผู้กู้เลยในทันทีไม่ได้ เจ้าของที่ดินที่มีชื่อในโฉนดก็จะต้องมีการยื่นกู้ร่วมไปด้วย แต่รายได้จะพิจารณาจากผู้กู้เดิมเป็นหลัก

ตัวอย่างเช่น ชื่อในโฉนดที่ดินเป็นของคุณแม่ หรือคุณตาคุณยาย หากโอนมาเป็นชื่อผู้กู้ก่อน ก็สามารถดำเนินเรื่องกู้ไปเพียงคนเดียว แต่หากไม่มีการโอนมาให้ ทั้งคุณแม่และผู้กู้ จะต้องยื่นกู้ร่วมกัน แต่ธนาคารจะพิจารณารายได้จากเราเป็นหลัก แต่หากแม่ยังมีรายได้อยู่ก็จะมีการนำมาร่วมพิจารณาด้วย และทำให้วงเงินกู้สูงขึ้นตามไปด้วย

ดังนั้นแม้ที่ดินจะไม่ใช่ของเรา ก็จะยังสามารถยื่นกู้สร้างบ้านได้ หากเจ้าของที่ยินยอมเข้ามาทำธุรกรรมกับธนาคารเสมือนหนึ่งเป็นผู้กู้อีกราย

ส่วนกรณีสุดท้าย หากเรายังไม่มีที่ดินเป็นของตัวเอง แล้วต้องการยื่นกู้ซื้อทั้งที่ดินและบ้านไปพร้อมๆกันเลย กรณีนี้ต้องบอกว่ายากที่จะทำ นั่นคือเราต้องคำนวนมูลค่าที่ดิน และราคาบ้านแล้วคิดดูว่า ทั้งหมดจะมีมูลค่าเท่าไหร่ ธนาคารจะประเมินราคาสุดท้ายถึงหรือไม่ และที่สำคัญ เราจะสามารถสร้างบ้านก่อนที่จะจ่ายค่าที่ดินได้หรือไม่ ตัวอย่างเช่นราคาที่ดินราคา 1,000,000 บาท ค่าก่อสร้าง 1,500,000 บาท รวมแล้ว 2,500,000 บาท ต้องถามว่า แถวนั้นบ้านพร้อมที่ดินขนาดเดียวกัน ราคาเกิน 2,500,000 บาทหรือไม่ ถ้าใช่ก็ยังพอมีสิทธิ์ แต่ประเด็นสำคัญคือ ค่าซื้อที่ดิน 1,000,000 บาทนั้น ธนาคารจะไม่ได้จ่ายมาเป็นก้อน แต่จะจ่ายมาพร้อมกับการก่อสร้างในแต่ละงวด ดังนั้นกรณีนี้ถือว่ายาก

ที่บอกว่ายากเพราะ ธนาคารพาณิชย์ทั่วไป ไม่มีนโยบายในการปล่อยกู้ซื้อที่ดินเปล่า เพราะขายยาก การซื้อที่ดินเปล่าที่ไม่ใช่เพื่อที่อยู่อาศัย ประชาชนทั่วไปก็ซื้อขายกันน้อยมากเมื่อเทียบกับการซื้อบ้าน

ดังนั้นหากท่านยังไม่มีที่ดินเป็นของตัวเอง ก็ต้องมุ่งหน้าเก็บเงินดาวน์ รอซื้อบ้านจัดสรรอย่างเดียวเลยเพราะท่านจะกู้เงินซื้อทั้งที่ดินและบ้านที่สร้างเสร็จแล้วไปพร้อมๆกัน

หรือไม่ก็เก็บเงินสดซื้อที่ดินให้ได้ก่อน แล้วค่อยมากู้เงินสร้างบ้านตามหลัง

ต้องเตรียมอะไรบ้างในการยื่นกู้สร้างบ้านเอง

นอกจากต้องเตรียมเอกสารทางได้รายได้เหมือนกรณีการกู้เงินทั่วไปแล้ว เรายังจะต้องเตรียมเอกสารเกี่ยวกับการก่อสร้างบ้านอีกด้วย ไม่ว่าจะเป็นแบบแปลนบ้าน ใบอนุญาตก่อนสร้าง สัญญาก่อสร้างกับผู้รับเหมาเป็นต้น นั่นเพราะบ้านหลังนี้เราต้องสร้างเอง สถาบันการเงินต้องการความมั่นใจว่า เราจะสร้างบ้านจริง และสร้างไปแล้วไม่ค้างคา สร้างได้เสร็จลุล่วงแน่นอน

เริ่มต้นจากเอกสารแสดงรายได้ ซึ่งผู้กู้ทุกคนคงจะคุ้นเคยกันดีอยู่แล้วนั่นคือ

– สำเนาบัตรประชาชน

– สำเนาทะเบียนบ้าน

– สลิปเงินเดือน

– สำเนาเดินบัญชี ย้อนหลัง 6 เดือน (บัญชีที่เงินเดือนเข้า)

– หนังสือรับรองเงินเดือน ที่ระบุถึงตำแหน่ง อัตรเงินเดือน ระยะเวลาที่ทำงานมาแล้วกี่ปี

– สำเนาบัญชีเงินสะสม อย่างน้อย 1 แสนบาทขึ้นไป หรือราวๆ 10% – 15% ของมูลค่าบ้านที่จะก่อสร้าง

เอกสารข้างต้น มีไว้เพื่อประเมินรายได้ว่า ผู้กู้สามารถกู้ได้สูงสุดเท่าไหร่ ซึ่งเป็นไปตามระเบียบของแต่ละสถาบันการเงิน โดยจะไม่เกี่ยวข้องกับมูลค่าบ้านที่กำลังก่อสร้างแต่อย่างใด

เอกสารชุดต่อมาก็คือที่ต้องเตรียมคือเอกสารที่เกี่ยวข้องกับการสร้างบ้าน

– โฉนดที่ดิน

– แบบแปลนบ้าน

– ใบอนุญาตก่อสร้าง จากสำนักเขตหรือ อบต

– ใบอนุญาตถมที่ สำหรับบางพื้นที่

สิ่งที่ต้องเตรียมหาไว้ แต่ยังไม่ต้องเซ็นสัญญาจ่ายค่ามัดจำก่อน ก็คือ

– บริษัทรับเหมาก่อสร้าง

– ผู้ควบคุมงาน

– ร่างสัญญาก่อสร้าง

หลังจากขอใบเสนอราคาจากผู้รับเหมามาแล้ว อย่าเพิ่งรีบร้อนเซ็นสัญญาตามแรงกดดันของผู้รับเหมา เพราะหากท่านเซ็นไปแล้ว วางเงินมัดจำแล้ว แต่ธนาคารไม่อนุมัติสินเชื่อ ท่านก็จะเสียเงินเปล่า ดังนั้นให้แจ้งไปยังผู้รับเหมาว่ากำลังรอธนาคารอนุมัติสินเชื่ออยู่ ซึ่งคาดว่าคงอีกไม่นาน

เริ่มยื่นกู้ธนาคาร

หลังจากเตรียมการเสร็จแล้ว ก็ให้เข้าไปติดต่อธนาคารที่เราชื่นชอบ พร้อมเอกสารต่างๆ ดังกล่าวข้างต้น หลายคนอาจจะมองว่าขั้นตอนนี้ยังไม่มีค่าใช้จ่าย แต่ความจริงแล้วจะเริ่มมีค่าใช้จ่ายล่วงหน้าแล้ว จากค่าออกแบบบ้าน

สถาปนิกโดยทั่วไปจะคิดอัตราเป็นเปอร์เซ็นของมูลค่าตัวบ้าน ซึ่งจะอยู่ระหว่าง 2 – 5% แล้วแต่ความโด่งดังของสถาปนิกนั้นๆ บางรายอาจจะรวมค่าควบคุมงานเรียบร้อยแล้ว ดังนั้นหากบ้านมีมูลค่า 2 ล้านบาท ค่าออกแบบจะอยู่ที่ประมาณ 50,000 – 100,000 บาท แล้วแต่ตกลงกับผู้ออกแบบ ดังนั้นค่าใช้จ่ายในการออกแบบควรจะตั้งไว้ที่ประมาณ 50,000 บาทเป็นอย่างต่ำสำหรับการสร้างบ้านสองชั้นทั่วไป

ในจังหวัดห่างไกล ราคาค่าออกแบบอาจจะลดลงไปตามภาวะเศรษฐกิจ หากท่านไม่รีบร้อน ก็อาจจะติดต่อผ่านทาง อบต หาผู้ออกแบบได้ ซึ่งเจ้าหน้าที่อาจจะรับงานนอกเวลา หรือมีแบบเก่าอยู่แล้วนำมาปรับแต่งเล็กน้อย หรือหากต้องการประหยัดค่าใช้จ่ายในส่วนนี้ ก็อาจจะขอแบบบ้านฟรีจากหน่วยงานต่างๆที่มีให้บริการแล้วก็ได้

เมื่อมีแบบบ้าน โฉนดที่ดิน ใบอนุญาตก่อสร้าง รายชื่อผู้รับเหมา เอกสารทางการเงินแล้ว ก็ให้ติดต่อธนาคารเพื่อยื่นคำขอกู้เงิน กระบวนการเริ่มต้น ท่านอาจจะต้องวิ่งไปมาเพื่อหาเอกสารหลักฐานให้ธนาคารเพิ่มเติม แล้วรอผลการตรวจสอบรายได้ และที่สำคัญคือการออกไปตรวจหลักประกันของธนาคาร

กระบวนการนี้อาจะต้องรอนานถึง 3 – 4 เดือน แล้วธนาคารจึงจะแจ้งว่าท่านได้วงเงินกู้เท่าไหร่ หากราคาค่าก่อสร้างมากกว่าวงเงินกู้ ท่านก็จะต้องหาส่วนต่างมากเองก่อน ไม่ใช่ว่าสร้างไปก่อนแล้วหาทีหลัง เพราะธนาคารจะจ่ายเงินไปตามงวดงานที่ธนาคารกำหนดเอง ไม่ใช่ว่าเราหรือผู้รับเหมาจะกำหนดได้ตามอำเภอใจ

ธนาคารอนุมัติสินเชื่อแล้ว เริ่มการก่อสร้าง

หลังจากท่านทราบข่าวดีว่าทางธนาคารอนุมัติวงเงินสินเชื่อมาแล้ว ขั้นตอนต่อไปคือการตรวจสอบผู้รับเหมา ที่ท่านได้ติดต่อมา ให้ท่านขอสัญญาว่าจ้างจากบริษัทผู้รับเหมาเพื่อส่งต่อให้ธนาคารตรวจสอบ การที่ท่านไปเซ็นสัญญาก่อสร้างกับผู้รับเหมาโดยไม่แจ้งให้ธนาคารทราบ ท่านอาจจะเสียเปรียบผู้รับเหมาได้

นั่นคือผู้รับเหมาจะคิดค่างวดงานในลักษณะที่เงินมาก่อนงาน นั่นคือบริษัทจะพยายามเบิกเงินให้มากที่สุดโดยที่งานยังไม่ถึงไหน ซึ่งบางทีท่านเองก็อาจจะไม่ทราบว่าแต่ละงานมีความยากง่ายเพียงใด บางทีเหลืองวดสุดท้ายไว้เบิกเงินเพียงเล็กน้อย หากผู้รับเหมาทิ้งงาน เงินที่เหลืออยู่อาจจะไม่เพียงพอที่จะทำงานให้เสร็จได้

ดังนั้นก่อนที่ท่านจะไปเซ็นสัญญารับเงินกู้ ทางธนาคารจึงขอดูร่างสัญญากับผู้รับเหมามาตรวจสอบ และอาจจะแก้ไขให้เป็นไปตามความเหมาะสม ซึ่งธนาคารเองจะมีประสบการณ์ในเรื่องนี้เป็นอย่างดี หากธนาคารหละหลวมธนาคารเองก็อาจจะเสียประโยชน์ได้

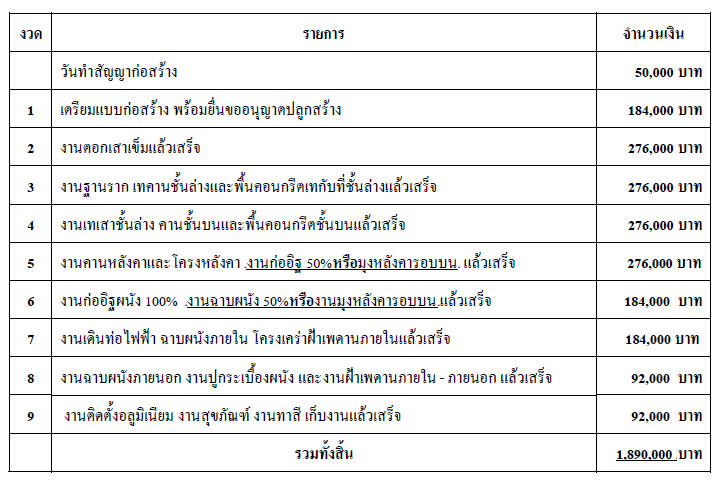

ตัวอย่างต่อไปนี้ เป็นตัวอย่างหนึ่งที่ผู้รับเหมาอาจจะเสนองวดงานมาให้ท่าน

จะเห็นได้ว่าจากข้อเสนองวดงานของผู้รับเหมา ผ่านไปแล้ว 7 งวด ยังไม่เริ่มฉาบผนังภายนอก ยังไม่ปูพื้น ยังไม่ทำฝ้า ยังไม่ติดตั้งกระจกหน้าต่าง ยังไม่มีสุขภัณฑ์ห้องน้ำ ยังไม่มีทาสี ก็จะเปลือเงินเพียง 180,000 บาท เท่ากับว่าหากผู้รับเหมาหนีไปตอนนี้ เงินอีก 1.8 แสนบาท ไม่พอที่จะทำให้บ้านท่านเสร็จแน่อน

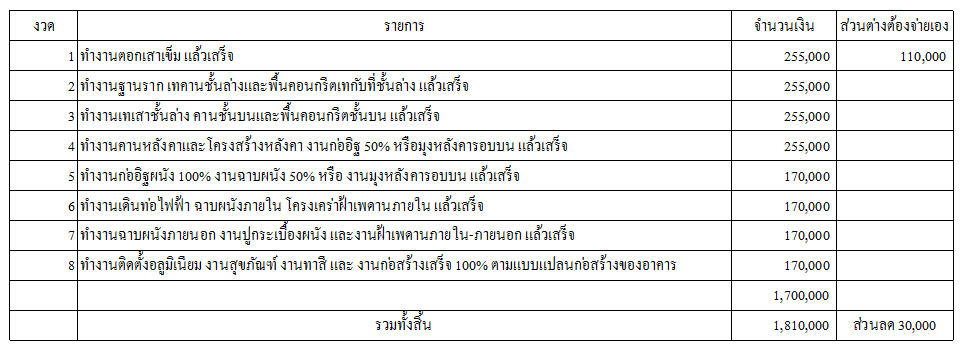

หากมาดูงวดงานที่ธนาคารปรับมาให้ ดังภาพด้านล่าง จะเห็นว่า ด้วยลักษณะงานเดียวกัน ท่านจะยังมีเงินเหลืออีก 340,000 บาท หรือยังเหลืออีกเกือบสองเท่าของวงเงินก่อนหน้านี้ ซึ่งก็ยังพอมีสิทธิลุ้นที่จะให้งานเสร็จได้หากผู้รับเหมารายนี้ทิ้งงานไป

ผู้รับเหมาเองอาจจะไม่ค่อยพอใจเท่าไหร่ ซึ่งหากเขาไม่ยอม ธนาคารก็คงไม่ปล่อยกู้ให้ ท่านก็ต้องหาผู้รับเหมารายใหม่ ด้วยเหตุผลที่ทางธนาคารคอยตรวจสอบแบบนี้ ส่วนใหญ่แล้วผู้รับเหมาจะหมดข้ออ้าง หากเขาต้องการเงินก่อนเยอะๆ แสดงว่าไม่มีเงินทุนในการทำโครงการก็สมควรที่ท่านจะหารายใหม่ และเนื่องจากผู้รับเหมาเห็นว่าเงินที่จะจ่ายนั้นมาจากธนาคาร ซึ่งมีความชัดเจนว่าจะได้รับเงินแน่นอน ผู้รับเหมาที่ดีก็จะยินดีรับข้อเสนอดังกล่าวอยู่แล้ว

เมื่อท่านเซ็นสัญญากับผู้รับเหมาแล้ว อาจจะต้องจ่ายเงินเบื้องต้นในวันทำสัญญาประมาณ 50,000 บาท เงินส่วนนี้ท่านจะต้องเตรียมไว้เอง และควรจะระบุในสัญญาให้ชัดเจนว่า เงินส่วนนี้ทางผู้รับเหมาจะทำอะไรให้บ้าง เช่นรวมค่าปรับพื้นที่ วางผัง สร้างแคมป็คนงาน เป็นต้น โดยทั่วไปแล้วบริษัทรับเหมา จะมองว่าเป็นค่ากินเปล่า หรือกำไรก่อนเริ่มงานนั่นเอง ที่จะจ่ายให้กับบรรดานายหน้าต่างๆ ท่านจึงควรตรวจสอบให้ดีก่อนเซ็นสัญญาจ่ายค่ามัดจำ ว่าบริษัทนั้นๆ มีชื่อเสียงเป็นอย่างไร เชื่อถือได้หรือไม่

ก่อสร้างงวดแรกท่านต้องจ่ายเอง

หากท่านเซ็นสัญญาก่อสร้าง แล้วบริษัทเริ่มทำการก่อสร้างเลย ท่านอาจจะต้องเตรียมเงินสำรองเอาไว้ให้เท่ากับงวดงานแรกที่จะเบิกได้จากธนาคาร ซึ่งจากตารางข้างบน ท่านอาจจะต้องเตรียมเงินเอาไว้ประมาณ 250,000 บาท (ไม่รวมค่าออกแบบ ค่ามัดจำที่จ่ายไปแล้ว)

นั่นเพราะก่อนที่ธนาคารจะเริ่มจดจำนองได้ ท่านจะต้องแสดงให้ธนาคารเห็นว่าท่านต้องการสร้างบ้านจริงๆ ไม่งั้นหากท่านเบิกเงินงวดแรกไปแล้วไม่ก่อสร้าง เชิดเงินไป ธนาคารอาจเสียหาย เพราะการขายทอดตลาดที่ดินเปล่านั้นขายยาก ราคาต่ำมากๆ ไม่คุ้มค่าเสียเวลาที่ธนาคารจะไปฟ้องร้องท่าน

ท่านจะต้องสร้างบ้านให้งวดงานแรกแล้วเสร็จตามตารางข้างบนก็คือ ปรับหน้าดิน ถมที่ วางผัง ตอกเข็มแล้วเสร็จ แล้วจึงแจ้งธนาคารให้มาตรวจความคืบหน้า ซึ่งขั้นตอนนี้จะมีค่าใช้จ่ายประมาณ 800 – 1,000 บาท แล้วแต่ธนาคาร เมื่อเจ้าหน้าที่มาตรวจสอบ ถ่ายรูปประกอบหลักฐานขออนุมัติ ถึงจะเริ่มมีการจดจำนองหลักประกัน ซึงท่านก็ต้องเตรียมค่าใช้จ่ายในการจดจำนองเองที่ 1% ของวงเงินจดจำนอง ( จำนอง 2 ล้านบาท ค่าจดจำนอง 2 หมื่นบาท) แล้วท่านก็จะได้รับเงินกู้งวดแรก

เงินกู้งวดแรกท่านก็อาจจะมองว่าเป็นเงินหมุน แต่ถ้าดูกันตามสัญญา ท่านก็จะต้องจ่ายให้ผู้รับเหมาครบตามจำนวนงวดงานไปก่อนแล้ว เพราะการจะตอกเสาเข็มได้ บริษัทรับเหมาจะต้องมาเบิกเงินจากท่านไปก่อนแล้ว ดังนั้นเงินที่เบิกมาจากธนาคารจึงถือเป็นเงินของท่านที่จ่ายล่วงหน้าไปแล้ว ท่านจะต้องถือเงินนี้ไว้แล้วทยอยจ่ายเป็นเงินหมุนให้กับงานในงวดถัดไป

อ่านแล้วอาจจะงงๆ หากท่านไม่เคยสร้างบ้านในที่ดินตัวเองมาก่อน อาจจะตกเป็นเบี้ยล่างผู้รับเหมาเอาได้ง่ายๆ ตัวอย่างเช่น

– งานปรับหน้าดิน วางผัง ตอกเสาเข็ม ค่าใชจ่าย 200,000 บาท ณ จุดนี้ ท่านยังไม่ได้เบิกเงินจากธนาคาร ดังนั้นท่านต้องควักกระเป๋าจ่ายเองก่อน

– งานเสร็จแล้ว แจ้งธนาคารมาตรวจสอบ ไปจดจำนอง

– ได้เงินงวดมาจากธนาคาร 140,000 บาท หากท่านจ่ายให้ผู้รับเหมาะเลยทั้งหมด ผู้รับเหมาเก็บของกลับบ้าน ได้เงินกำไรฟรีๆ 140,000 บาท โดยไม่ต้องทำงานให้ท่านอีกต่อไป งานที่ทำมาแล้วท่านก็จ่ายไปแล้ว 200,000 บาท ฟันกำไรไปส่วนหนึ่งแล้วอีกต่างหาก

เงินที่ได้มานี้ก้อนใหญ่ ถ้าเขาทิ้งงานไปท่านก็จะได้แค่เสาเข็ม แถมเป็นหนี้ธนาคารอีก 140,000 บาท ดังนั้นท่านจึงต้องตกลงกับผู้รับเหมาให้ดี ถึงเงินทุนในการดำเนินงานในแต่ละงวดงาน

ทั้งนี้เพราะงวดต่อไปต้องใช้เงินอีก 255,000 บาท แต่มีเงินที่ได้มาจากธนาคารเพียง 140,000 บาท หากทั้งท่านและผู้รับเหมาไม่มีเงินทุนหมุนเวียน งานก็จะไม่เสร็จไปจนถึงงวดงานถัดไป และบางครั้งกว่าจะเบิกเงินมาได้ แต่งานต้องดำเนินต่อไป ท่านก็ต้องมีเงินสำรองในส่วนนี้

เมื่องวดงานที่สองเสร็จเรียบร้อย นั่นแสดงว่าเงินสดของท่านอยู่ในระบบแล้ว 200,000 + 110,000 บาท = 310,000 บาท ท่านก็ดำเนินการตามกระบวนการเดิม คือแจ้งธนาคารมาตรวจสอบ แล้วเบิกเงิน ก็จะได้มาอีก 255,000 บาท เพื่อมาทำงานงวดสาม ถึงขั้นตอนนี้แหละครับที่ท่านพอจะมีเงินหมุนสำหรับงวดงานต่อไปได้

ข้อสังเกตจากงวดงานด้านบนจะเห็นได้ว่า งวดงานที่สอง จะต้องมีการเทคาน และพื้นชั่นล่างก่อน แต่ผู้รับเหมาบางรายอาจจะเทเสาชั้น 1 ก่อน ซึ่งจะยังเบิกเงินงวดไม่ได้ แล้วค่อยเทพื้นชั้นล่างตามหลัง ทำให้ต้องมีเงินรองรับสำหรับการเทเสาทุกต้นก่อน หากผู้รับเหมาไม่มีเงินทุนหมุนเวียน งานของท่านก็อาจจะสะดุดได้ ดังนั้นท่านอาจจะต้องตรวจสอบสถานะทางการเงินทั้งของท่านและผุ้รับเหมาให้ดีก่อนตกลงเซ็นสัญญาตั้งแต่ต้น

งานก่อสร้างเดินไปด้วยดี แล้วเริ่มผ่อนคืนตอนไหน

หลายคนอาจจะคิดว่า เบิกเงินครบทุกงวดจนบ้านสร้างเสร็จแล้วถึงค่อยผ่อนนับว่าท่านคิดผิดแล้ว นั่นเพราะสัญญากู้ยืมเงินของธนาคารจะมีความรัดกุมมาก ทุกครั้งที่ท่านเบิกเงินไป นับไปอีก 1 เดือน ท่านก็จะต้องผ่อนชำระแล้ว

ฉะนั้นอย่าคิดว่า จะเอาเงินเดือนตัวเองมาหมุนงานก่อนเด็ดขาด ให้ท่านคิดว่าเงินเดือนคือเงินผ่อน ไม่งั้นงานอาจจะต้างๆ คาๆ บ้านก็ไม่ได้อยู่ แต่ต้องผ่อนธนาคารทุกเดือน

ตัวอย่างการผ่อนมีดังนี้ โดยเป็นเหตุสมมุติ

- 1 มกราคม เบิกเงินงวดแรก 250,000 บาท

- 1 กุมภาพันธ์ ท่าจะต้องผ่อนชำระเฉพาะดอกเบี้ยของเงินกู้ 250,000 บาท เป็นระยะเวลา 1 เดือน พร้อมเบิกเงินกู้งวดใหม่รวมเป็น 500,000 บาท

- 1 มีนาคม ท่านจะต้องชำระดอกเบี้ยของเงินกู้ 500,000 บาท เป็นระยะเวลา 1 เดือน

จะเห็นได้ว่า ท่านจะต้องชำระดอกเบี้ยของเงินคงค้างไปทุกเดือนจนกว่างานจะแล้วเสร็จ ซึ่งเมื่อเบิกครบทุกงวดแล้ว ถัดไปอีก 1 เดือนถึงจะมีการชำระเงินต้นเข้ามาด้วย นั่นหมายความว่าหากผู้รับเหมาทิ้งงานไปกลางคัน ท่านก็จะต้องจ่ายดอกเบี้ยไปเรื่อยๆ นั่นเอง

บทสรุปการกู้เงินสร้างบ้านบนที่ดินของตัวเอง

– ควรมีที่ดินเป็นของตัวเองก่อน

– จ่ายค่าออกแบบ ขออนุญาตก่อสร้างให้เรียบร้อย

– หาผู้รับเหมา

– ติดต่อยื่นกู้ธนาคาร

– เริ่มก่อสร้างด้วยเงินตัวเองก่อน

– เอาผลงานที่ได้ไปเบิกเงินจากธนาคาร แล้วมาสร้างต่อในงวดถัดไป

– ท่านจะต้องเตรียมเงินสำรองการก่อสร้างล่วงหน้า และค่าธรรมเนียมต่างๆ ค่าออกแบบ ค่าสัญญาไว้ประมาณ 20 – 30 % ของมูลค่าบ้าน (ไม่รวมมูลค่าที่ดิน)

ท่านอาจจะมีคำถามว่าทำไม ธนาคารไม่ปล่อยกู้ทั้งก่อน แล้วท่านค่อยมาสร้างบ้านเองเหมือนซื้อบ้านจัดสรรที่ธนาคารให้เงินกู้ทั้งก้อนเลย อย่าลืมว่าธนาคารต้องดำเนินการตามกฏหมายว่าด้วยเรื่องหลักประกัน การปล่อยเงินกู้มาก่อนโดยไม่มีทรัพย์สินอะไรให้จับต้องได้ ถือเป็นความเสี่ยง

– ทั้งเสี่ยงที่ผู้กู้รับเงินก้อนแล้วไม่สร้างบ้าน

– เสี่ยงที่ผู้รับเหมาจะทิ้งงานไป

– เสี่ยงที่จะมีการลดสเป็คบ้าน สร้างแค่เปลือกเพื่อหลอกเอาเงินกู้แล้วทิ้งบ้านที่พร้อมจะพังเอาไว้

ธนาคารกลัวปัญหาเหล่านี้ จึงให้ท่านสร้างไปก่อนแล้วมาเบิกเงินทีหลัง เหมือนที่บ้านจัดสรรที่เจ้าของโครงการลงทุนสร้างก่อนแล้วมาขายทีหลังแล้วเอาเงินที่ขายได้ไปเป็นทุนสร้างบ้านหลังใหม่นั่นเอง

Leave a comment

You must be logged in to post a comment.